入学の季節ですね。

この春から奨学金を借りる人も多いと思います。

今日は、奨学金を借りるときに選択することになる、利率固定方式と利率見直し方式についてお話ししたいと思います。

利率固定方式と利率見直し方式とは?

日本学生支援機構の第2種奨学金のような利子のある奨学金を借りる場合は、利率固定方式か利率見直し方式を、借りる人が選びます。

利率固定方式

貸与終了時に、返済時の利率が決まる方式です。

利率見直し方式

貸与終了時に決定した利率を、おおむね5年ごとに見直します。

メリット・デメリット

貸与終了時の利率は利率見直し方式の方が低いです。

利率見直し方式は、その後金利が上昇するかもしれないリスクを受け入れ、低金利というリターンを受ける方式です。

逆に、固定金利方式は、今後政策金利が上昇するかもしれないリスクを貸与元が受け入れ、若干金利を高くする方式です。

2020年3月時点だと、次の通りです。

| 利率固定方式 | 年率0.070% |

| 利率見直し方式 | 年率0.002% |

奨学金の金利は上限3%とされています。

現在の金利は超低金利です。

それぞれのメリット・デメリットを整理すると次の通りとなります。

| 方式 | 金利の安さ | 返済中の金利の変動 |

| 利率固定方式 | 安い | あり |

| 利率見直し方式 | 比較的高い(と言っても安い) | なし |

申込時に選択、在学期間中は変更可能

奨学金の申込時に、利率固定方式か利率見直し方式かを選択します。

ですが、在学期間中は変更することが変更することができます。

お勧めは利率固定方式

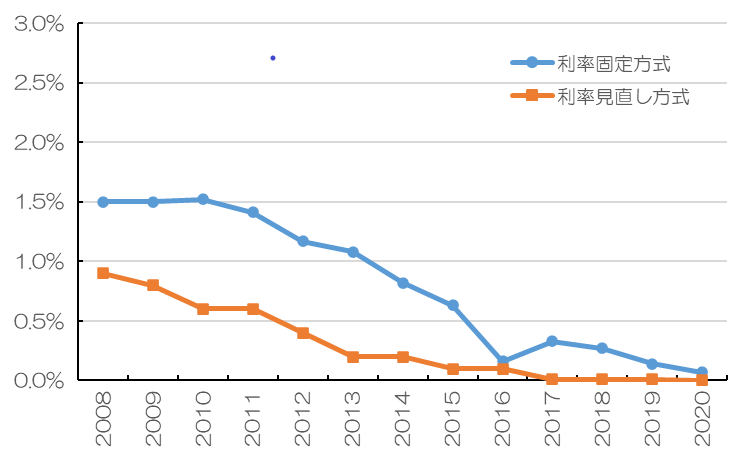

現状、超低金利な奨学金の利率ですが、過去にはそれなりに推移しています。

各年の3月の利率を見てみましょう。

いかに現在の利率が安いか、お分かりになっていただけたでしょうか。

利率固定方式の0.07%だったとして、100万円借り入れに対し、年間利息は700円です。

利率見直し方式の0.002%だったとして、100万円借り入れに対し、年間利息は20円です。

確かに差はありますが、年間利息700円だとしても20円だとしても大きな問題ではありません。

ただし、仮に利率見直し方式で、利息が上限の3%になったとすると、100万円の借り入れに対し、年間利息は3万円になります。

これは痛いです。

小さな利息を受け入れることで、大きなリスクを避けるため、利率固定方式が良いと私は思っています。

繰り上げは返済しなくてよい

奨学金の金利は安いので、繰り上げ返済はする必要がありません。

繰り上げ返済するくらいなら、手元に余裕資金として置いておいた方が良いと思います。

しかしこのあたりは、好みもあるでしょう。

参考までに、過去記事もご覧ください。

奨学金を資産運用したら・・・

おわりに

奨学金の返済は、小さな利子を支払って、大きなリスクを避けるべきです。

みなさんの奨学金の借り入れの参考にしてください。

また、最近、奨学金に関する記事を多数書いています。ぜひ併せてご覧ください。

コメントを残す