かばじろうは、その1000万円を投資で積み立てています。

以前まではジュニアNISAを利用してこの積み立てを行っていましたが、ジュニアNISAの終了決定に伴い、つみたてNISAに移行しました。

今日はその運用報告です。

目標は?

現在3歳の子供が18歳になるまでに1000万円積み立てることが目標です。

今日報告するのは3歳の長男の分です。

1歳の次男の分は、長男と同じやりたかたで、妻のつみたてNISAで運用しています。私は直接確認できませんが、長男とほぼ同じ状況だと思います。

積立方法は?

今年の初めくらいまでは、公的な子育て支援金(15,000円/月)のみが原資でした。

ただ、これだけでは1000万円に届かないので、つみたてNISAの上限額・33,000円/月とするとちょうど目標額に届くくらいかなと思い、手元資金を加えて33,000円/月としました。

ポートフォリオは?

iDeCoも、これまでやっていたジュニアNISAも、つみたてNISAも全く同じポートフォリオで、下記の通りです。

| アセット区分 | ファンド名 | 割合 |

| 先進国株式インデックス(MSCIコクサイ・インデックス) | eMAXIS Slim 先進国株式インデックス | 50 % |

| 新興国株式インデックス(MSCIエマージング・マーケット・インデックス) | eMAXIS Slim 新興国株式インデックス | 50 % |

ポートフォリオの詳しい考え方は、過去の記事で触れています。

長い時間をかける運用で、本ポートフォリオはリスクを抑えつつ年5~7%程度の複利を狙えると考えています。

運用報告

現状

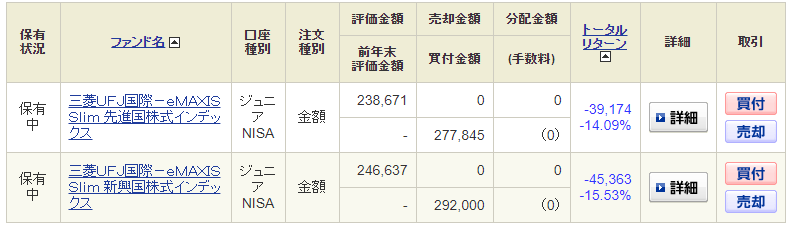

すでに積み立てをストップしたジュニアNISA分

SBI証券の口座のキャプチャー画像(2020/3/28 時点)

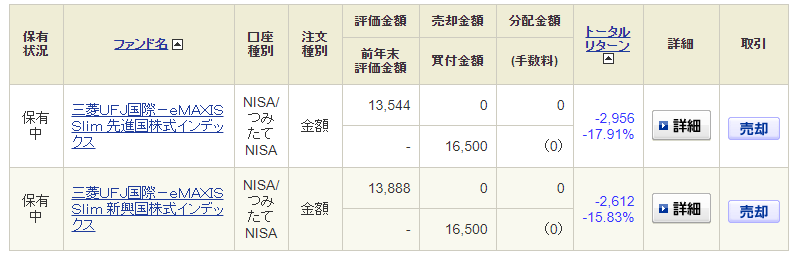

新たに開始したつみたてNISA分

SBI証券の口座のキャプチャー画像(2020/3/28 時点)

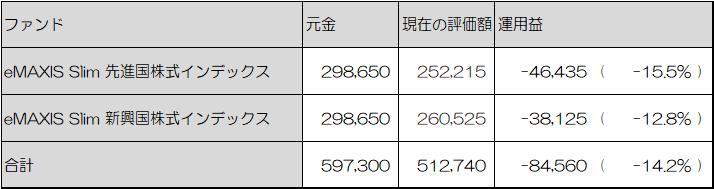

合計をまとめると下表のとおりです。

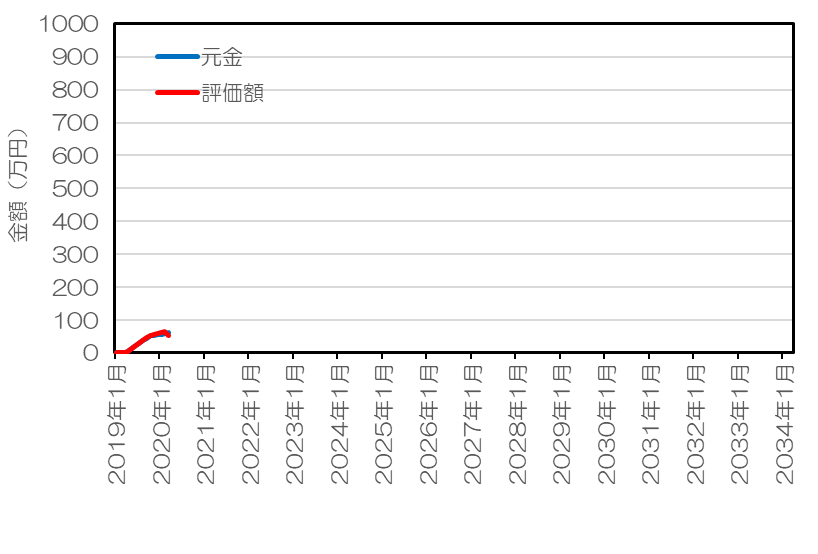

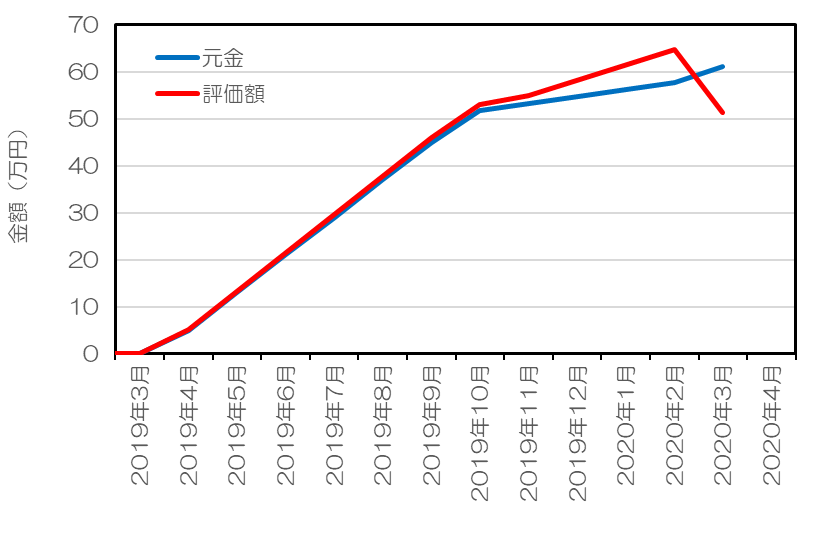

運用状況の推移

積立開始からの運用状況をまとめてみました。

息子が18歳までに1000万円の目標の目線からすると、現状はこんなものです。

まだまだほんの一歩だということです。

ただ、これではよくわからないので拡大すると次の通りです。

昨今のコロナショックで元本割れしているところです。

ただ、積立中にこういうことがあるのは織り込み済みなので、投資方針を変える必要は全くないと思っています。

おわりに

ジュニアNISAは学資を積み立てるのに有効なツールです(でした)。

長期目線だと株式インデックス投資は手堅いので、学資保険なんかよりよっぽど合理的な選択です。

ジュニアNISAはいまからはお勧めしづらいですが、まだ始めていない人はつみたてNISAあたりで学資を積み立てるのが良いと思います。

ぜひ参考にしてくださいね。

コメントを残す