株式投資家のみなさん、ポートフォリオが株式一辺倒になっていませんか?

債券投資に地味な印象を持つ方も多いと思いますが、使い方によってはポートフォリオのリターン増大の効果が狙えます。

本記事は、債券投資の代表格であるAGG、BNDについて分析したいと思います。

この記事は、株式投資一辺倒で、債権には投資していない方にこそ読んでほしいと思っています。

AGG、BNDとは?

AGGとBNDは、どちらもアメリカの債権ETFで、日本の主要な証券会社であればどこでも購入可能です。概要を表にします。

| AGG | BND | |

| 名称 | iシェアーズ コア 米国総合債券 ETF | バンガード 米国トータル債券市場 ETF |

| カテゴリー | 米国総合債権 | 米国総合債権 |

| 連動指数 | Bloomberg Barclays U.S. Aggregate Bond Index | Bloomberg Barclays U.S. Aggregate Float Adjusted Index |

| 投資先 | アメリカ | アメリカ |

| 組み入れ銘柄数 | 1万くらい | |

| 運用会社 | ブラックロック | バンガード |

| 経費率 | 0.05% | 0.04% |

| 純資産総額(百万ドル) | 86,941(2021/4/30) | 74,129(2021/4/30) |

| 分配利回り | 2.01%(2021/4/30) | 2.09%(2021/4/30) |

| 分配回数 | 年12回 | 年12回 |

| 設定日 | 2003/9/22 | 2007/4/3 |

AGGとBNDに共通する重要なことは、経費率が低い優良ETFであること、アメリカの投資適格債権に幅広く投資していること、分配利回りが2%程度であること、日本円で10兆円近い額を運用する巨大ETFであることです。

どちらも債権ETFの代表格と言って差し支えありません。

そして両社はかなり近い性質を持っていることも分かります。

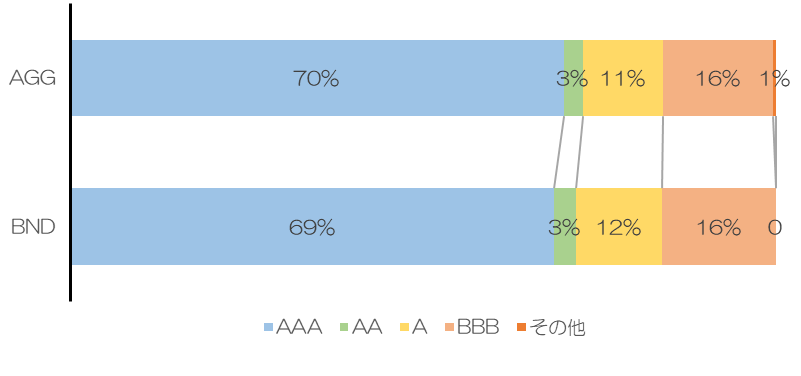

AGG、BNDの構成銘柄

AGGとBNDの構成銘柄は1万くらいあり、全体の把握は困難です。

そこで、構成要素の信用格付けを示します。

データ出典:ブラックロックのHP、VanguardのHP

いずれも、AAAが7割程度を占め信用格付けの高い構成で、かつ広く分散されており、安全性の高い債券ETFであると言えます。

AGG、BNDのパフォーマンス

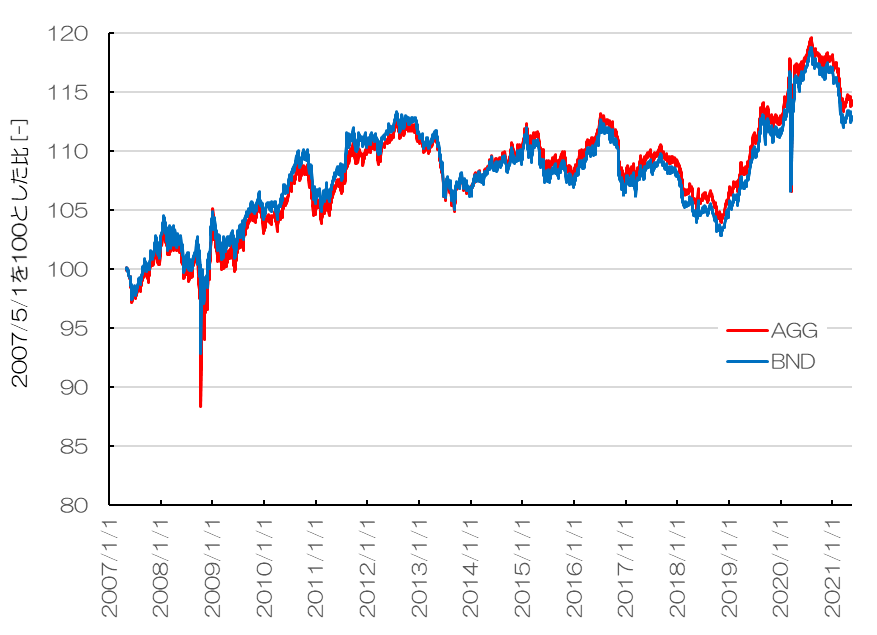

評価額の推移

2007/5/1以降(BNDの設定日が2007年4月のため)の両ETFの推移をまとめました。

後発のBNDの設定日が2007/4/3なので、ともに2007/5/1の評価額を100として比較しています。

結果として、2つのグラフはほぼぴったりと重なっていますね。

2021/5/20現在では、AGGが114.3に対し、BNDが113.0でした。13年間の比較で1.3ポイントの違いです。

評価額の推移は、平均すると年0.1ポイントほどAGGの方が高くなっていますが、ほぼ同じだといってよいでしょう。

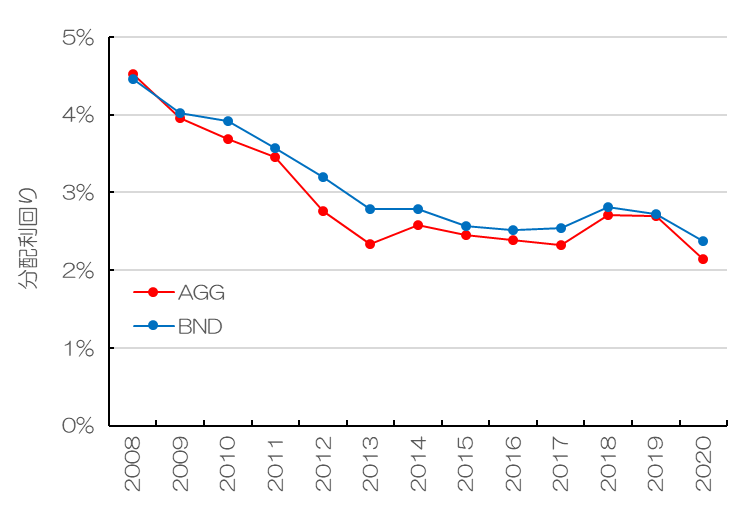

分配利回り

AGGとBNDの分配利回りの推移をグラフにしました。

分配利回りは、平均するとBNDの方がAGGよりも0.17%高いですが、ほぼ同じです。

どちらの評価額の推移、分配利回りはほぼ同じ

比較をすると、

AGG:評価額がほんの少し高くなりやすかった

BND:分配利回りがほんの少し高かった

ということはありましたが、どちらもほぼ同じでした。

AGG、BNDのメリット・デメリット

一般論としては

一般に、株式相場が悪くなると、投資家は資産を株式から比較的安全性が高いとされる債権に移すため、債券市場が好況になると言われます。

そのため、ポートフォリオに債権を加えることで、変動が安定的になると言われます。

よく言われる債券投資のメリットデメリットは次のとおりでしょう。

- 安定的な値動きをする(リスクが小さい)

- 株式と逆相関性がある(株式の調子が悪いときに債権の調子が良い。ポートフォリオに加えることで変動が安定化)

- 長期的なリターンが株式より小さい

実際のところはどうでしょうか?

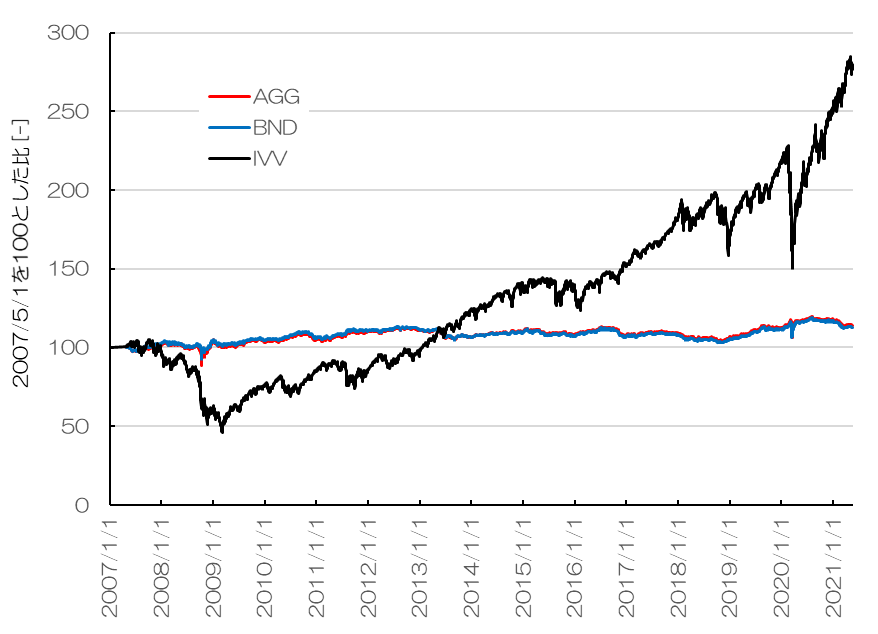

株式とAGG・BNDの比較

2007/5/1以降(BNDの設定日が2007年4月のため)のAGG、BNDの推移をIVV(S&P 500に連動するETF)と比較しました。

債権ETF(AGGとBND)のパフォーマンスが低いことがどうしても目立ってしまいますが、債権ETFとして重要なことは、リーマンショック(2008)やコロナショック(2020)においても、評価額があまり下落していないことです。

AGG、BNDの株式との逆相関性

債権ETFが株式と逆相関(株式の調子が悪いときに債権の調子が良い)であれば、債権ETFはポートフォリオの強力なツールになります。

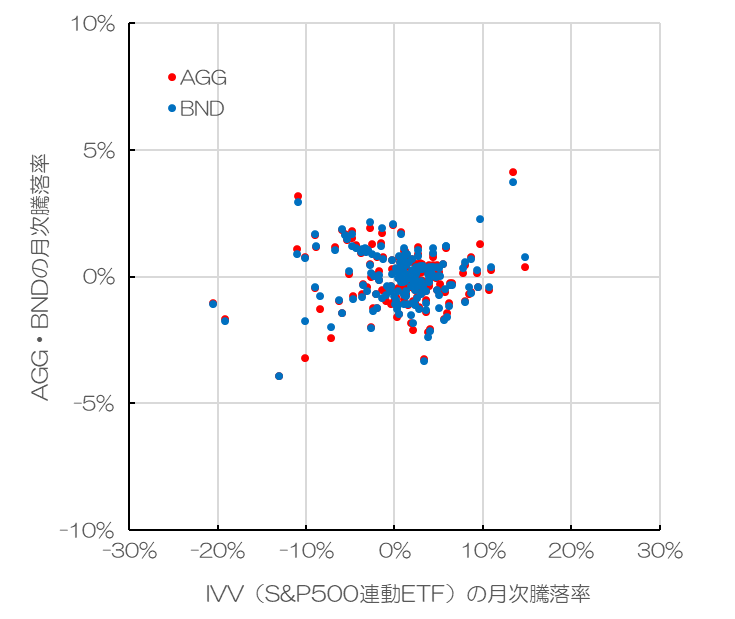

2007年5月~2021年5月(14年間)の月次暴騰率で検証してみました。

少し難しいかもしれませんが、本記事で最も重要なデータです。

IVV(S&P500連動ETF)とAGG・BNDの値動き(月次暴騰率)には、相関性が見られませんでした。

例えば、アメリカ株式と日本株式であれば、高い相関性があります。アメリカ株が不調であれば日本株も不調、逆も然り、といった具合です。

ですから、アメリカ株と日本株を持っていても、ポートフォリオの分散にはあまりなっていないのです。

一方、アメリカ株とアメリカ債権の値動きは、ほとんど関係がありませんでした。

期待されたように逆相関ではなかったですが、正の相関はなかったので、AGGとBNDは株式中心のポートフォリオの分散に使うアセットとして有効です。

私の使いかた

私は長期で株式の積立投資を行っています。レバレッジ投資の積立もやっています。

株式への積立投資は毎月定額行っていますが、リターンを大きくするために、暴落時に買い増しをしようと考えています。

暴落時に買い増しをするためには現金を持っておく必要がありますが、貯金では利息がほぼ得られません。

いつ来るかわからない暴落まで現金を持つのは機会損失になってしまうので、私は余剰資金を債券投資しています。

債権は、株式相場の暴落時に暴落する確率が小さいので、株の暴落時買い増し用の保有資産としては最適なのです。

現金は常にほとんど持っていません。

まとめ

本記事のまとめは次の通りです。

AGGとBNDの特徴

- アメリカの債券市場の投資適格債の代表的なETFです。

- 経費率が低い優良ETFであり、分配利回り2%、年1%程度の評価額の伸びです。

- 株式ETFと債権ETFの相関性が低い。よって、株式投資家は債権ETFをポートフォリオに加えることで、資産額を安定化できる。

- 私は、債権ETFを暴落時買い増し用の待機資金の置き場として活用している。

コメントを残す