今日は、個人投資家の間で最近話題の「グローバル3倍3分法ファンド」について考えたいと思います。

グローバル3倍3分法ファンドとは?

概要

日興アセットが販売するファンドです。

構想15年、株式インデックス並みのリスクで、より大きなリターンを得る、といった触れ込みです。

商品紹介資料より

このうさん臭さがなんとも嫌な予感・・・。

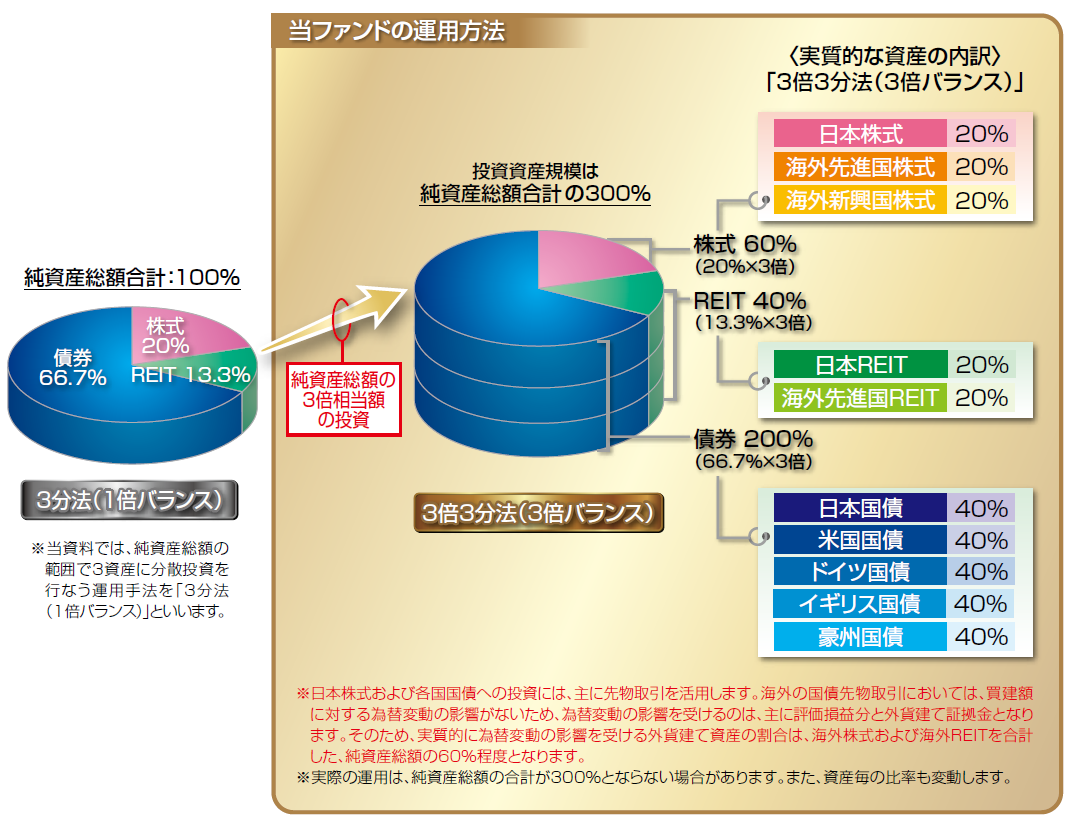

ポートフォリオ

商品紹介資料より

つまりはこんな感じです。

| 資産クラス | 投資先 | 割合 |

| 株式 | 先進国 | 20% |

| 新興国 | 20% | |

| 日本 | 20% | |

| REIT | 海外 | 20% |

| 国内 | 20% | |

| 国債 | アメリカ | 40% |

| ドイツ | 40% | |

| イギリス | 40% | |

| オーストラリア | 40% | |

| 日本 | 40% | |

| 計 | 300% | |

合計が300%になっています。

100万円を元金として、300万円を動かしているようなイメージです。

レバレッジを使った商品にしてはコストが安い、そしてわりと安全!?

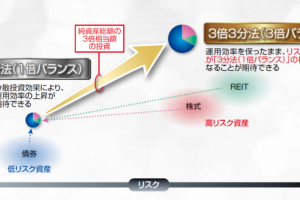

ポートフォリオを見ればわかるように、レバレッジを使った商品です。

レバレッジ商品は信託報酬が年1%が超えることが多いのですが、このファンドの信託報酬は年0.48%と良心的です。

レバレッジは3倍ですが、ポートフォリオを見ると債権の比率が全体の2/3であるのに加え、リート(不動産)も加えられています。

このあたりが、リターンを狙いつつもリスクを抑える、と言われるゆえんでしょう。

1年決算型と隔月分散型

グローバル3倍3分法ファンドには、1年決算型と各月分散型というのがあります。

どちらかを選ぶのであれば、間違いなく1年決算型を選ぶべきです。

各月分散型は、金融リテラシーが低い方向けに作られた不合理な商品です。

このことは商品開発の方も認めています。

動画の11:44あたりからの話題です。

商品購入の際には注意しましょう。

SBI証券や楽天証券などの主要証券会社で購入可能

主要な証券会社であれば購入可能です。もちろん、SBI証券や楽天証券でも購入可能です。

つみたてNISAには対応していない

この商品はつみたてNISAでは購入できません。

というのもこの商品、信託期間が10年しかありません。

好評が続けば延長されるのでしょうけれども、現時点では10年のため、期間が20年のつみたてNISAにはマッチしないといったところでしょう。

グローバル3倍3分法ファンドの評判

ランキング

グローバル3倍3分法ファンドは大変人気があります。

2019年11月の買付金額ランキングでは、SBI証券では7位、楽天証券では9位でした。

SBI証券ホームページより

発売から1年経過のファンドとしては上々でしょう。

ブログ界隈でも人気

ブログやツイッターでも話題になっているようです。

実際私もとあるツイッターでこのファンドの存在を知りました。

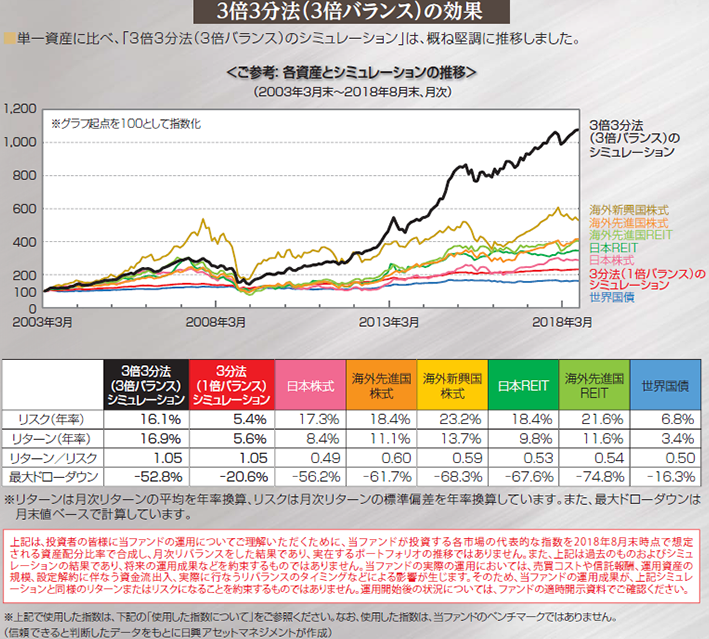

グローバル3倍3分法ファンドの実績

下の図は、発売前の試算です。

商品紹介資料より

まさに、リターンが大きく、その割にはリスクが小さい結果となっています。

実際、この1年のリターンも25%となっており、驚くほど良好です(ただし、この1年は何に投資していても良好な結果だったわけですが)。

グローバル3倍3分法ファンドのリスク・デメリット

このファンドのミソは株式やREITでリターンを得つつ、債権と組み合わせることでリスクを減らしていることです。

この考えは、株式がREITや債権と逆相関であれば、非常に強力に機能します。

しかしリーマンショックのように、株式、REIT、債権すべてが低調になることもあります。

だとすると、これらを組み合わせても、ダメなときはダメってことです。

販売側は長期投資用の商品と謡っていますが、どちらかというと買いと売りのタイミングが重要な、数年単位の中期投資用の商品かなと思います。

グローバル3倍3分法ファンドに対する私の評価

悪くはない

総評としては、「ハイリスクハイリターンだけどまともなバランスファンド」といったところです。

運用コストが低いということもあり、悪い商品ではないと思います。

買いもしない

ただ売り時と買い時の見極めが必要なので初心者向けの商品ではありません。

かといって玄人は自分でポートフォリオをカスタマイズしたいので、このような商品に手を出さないと思います。

まあ、私なら買いません笑

みなさんはどうでしょうかね。

コメントを残す