かばじろうは、学資保険に入るのはやめておいた方がいいと繰り返し主張しています。

私は子どもの学資をジュニアNISAで積み立てています。

今日はその経過報告です。

積み立てをストップしました

ジュニアNISAの記事を書いておいてなんなのですが、学資保険のつみたてはすでにストップしました。

もっと早くストップするつもりだったのですが、手続きが遅れて2020年2月分の積み立てがラストでした。

ストップしたのは、今後ジュニアNISA制度が終了するため、子どもの証券口座管理が面倒になると思ったからです。

詳細はこちら

それでもジュニアNISA口座は維持する

ジュニアNISAの積み立てはやめるけれども、口座は維持し続ける予定です。

ジュニアNISAだと運用益が非課税なので、通常の特定口座で運用するより得になるからです。

今回はこれまでのジュニアNISA口座の運用を報告したいと思います。

あらためて、目標は?

子どもの大学費用は1人につき1000万円程度かかるので、1000万円積み立てることが目標です。

今日報告するのは3歳の長男の分です。

0歳の次男の分はまだ始めていません。

積立方法は?

長男の学資の積立投資は去年始めました。

公的な子育て支援金(15,000円/月)が原資です。

始めたころは原資が貯まっていたため、すこしまとまった入金をしました。

現在は、当初の原資を使い切り、毎月入ってくる子育て支援金15,000円をそのままジュニアNISAに回しています。

ポートフォリオは?

ジュニアNISAのポートフォリオはこんな感じです。

| アセット区分 | ファンド名 | 割合 |

| 先進国株式インデックス(MSCIコクサイ・インデックス) | eMAXIS Slim 先進国株式インデックス | 50 % |

| 新興国株式インデックス(MSCIエマージング・マーケット・インデックス) | eMAXIS Slim 新興国株式インデックス | 50 % |

ポートフォリオの詳しい考え方は、過去の記事で触れています。

長い時間をかける運用で、本ポートフォリオはリスクを抑えつつ年5~7%程度の複利を狙えると考えています。

運用報告

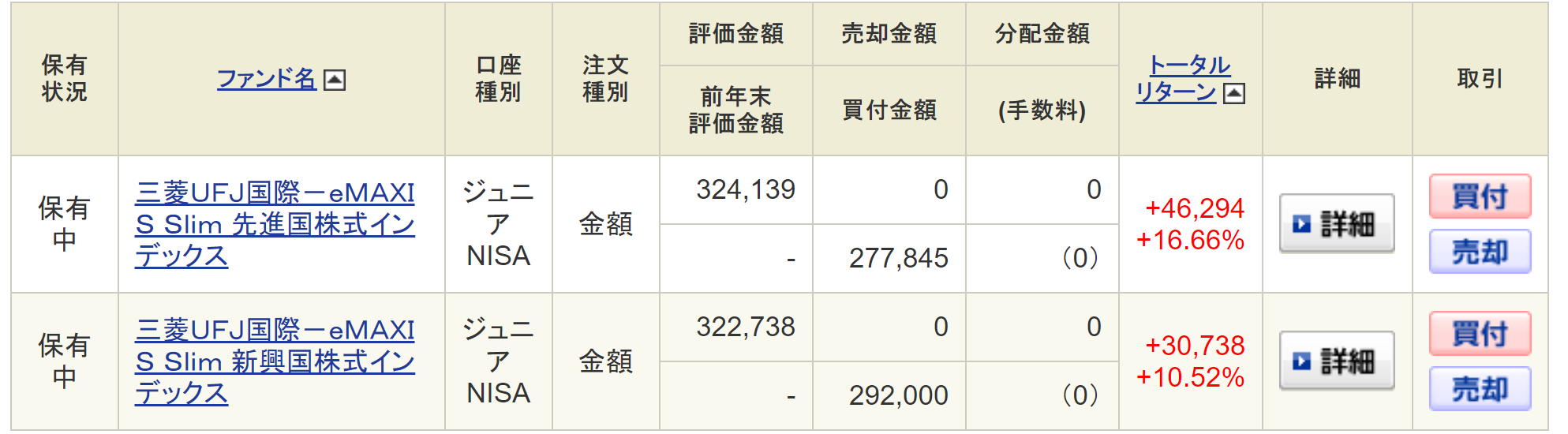

現状

SBI証券の口座のキャプチャー画像(2020/2/19 時点)

途中で商品を移し替えている関係で、実際の元手で評価額が反映されていません。

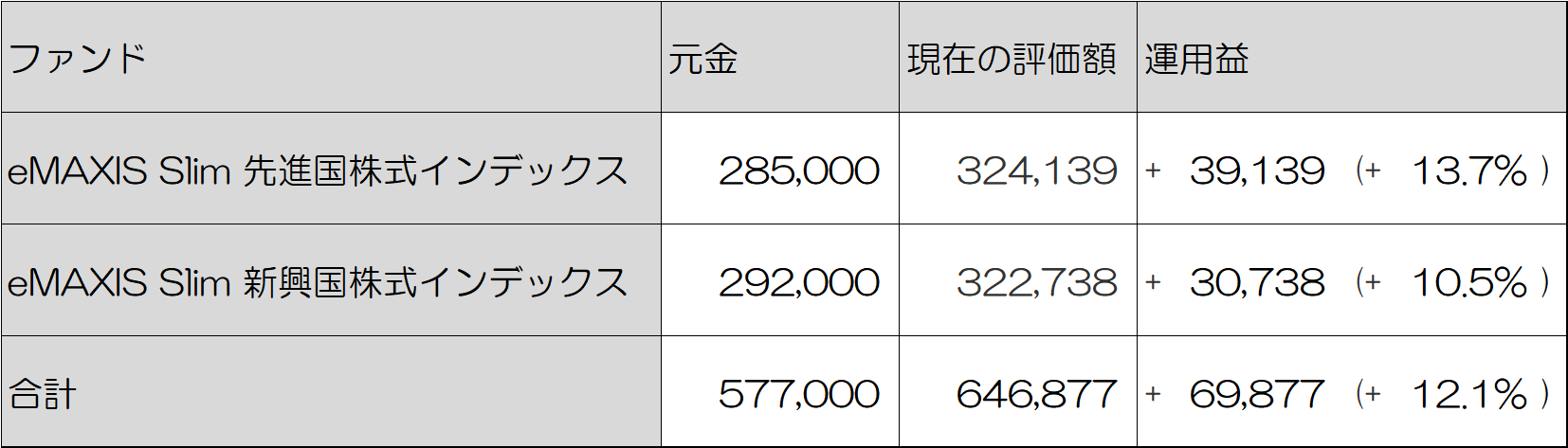

まとめ直すと下表のとおりです。

わりと快調です。

近年の世界経済の活況のためですね。

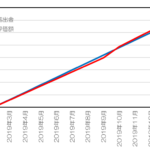

運用状況の推移

ジュニアNISA開始からの運用状況をまとめてみました。

息子が18歳までに1000万円の目標の目線からすると、現状はこんなものです。

まだまだほんの一歩だということです。

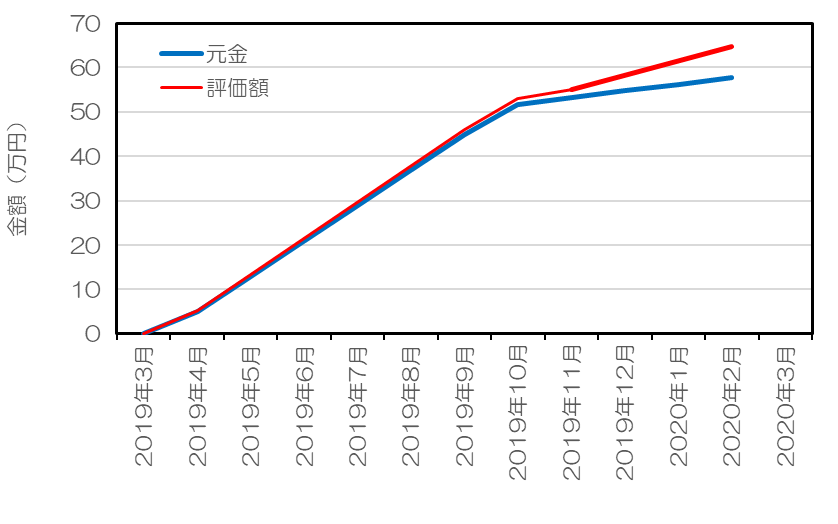

ただ、これではよくわからないので拡大すると次の通りです。

ようやく運用益が少しづつ出始めたくらいです。

おわりに

ジュニアNISAは学資を積み立てるのに有効なツールです(でした)。

長期目線だと株式インデックス投資は手堅いので、学資保険なんかよりよっぽど合理的な選択です。

ジュニアNISAはいまからはお勧めしづらいですが、まだ始めていない人は積み立てNISAあたりで学資を積み立てるのが良いと思います。

ぜひ参考にしてくださいね。

コメントを残す