フツーのサラリーマンである私の、平凡な投資成績です。

「iDeCo興味あるけど、よくわかんない」

「iDeCoってちょっと怖い」

と思う人が、iDeCoのイメージをざっくり掴んで、大きな一歩目を踏み出す後押しになれば、うれしいなと思います。

4か月おきくらいに報告しようと思っています。

2019年3月から積立を始めたiDeCoは、2021年10月で32カ月目です!

はたしてどんな運用成果になっているでしょうか?

ポートフォリオ

SBI証券で運用

正確に言うと、SBI証券系列でiDeCo運用をしているSBIベネフィットシステムズを使っています。

開始当初は微妙に経費率が高いファンドを選んでいたので、開始半年くらいで途中でファンドを変更しました。

私は、運用するファンドを乗り換えるために、SBI証券の中で「オリジナルプラン」から「セレクトプラン」へ「コース」を変えました。

コースの変更は結構面倒な作業だったので、これから始める人は気を付けたほうが良いと思います。

同じ証券会社の中で乗り換えるだけでも面倒だったので、証券会社の乗り換えはもっと面倒だと思います。やはり、これから始める人はどの証券会社を選ぶか気を付けたほうが良いと思います。

SBI証券は運用コスト、取り扱いファンドのラインナップの面で、申し分ありません。

eMAXIS Slimを組み合わせて運用

運用ファンドはeMAXIS Slimシリーズを選択しています。

iDeCoに限らず、私は、投資信託はeMAXIS Slimシリーズを推します。

実際、つみたてNISAでも同じポートフォリオにしています。

長期の資産運用における投資信託選びでもっとも重要なのは経費率です。

eMAXIS Slimシリーズの最大の魅力は、その経費率です。

しかも現在の経費率が低いだけでなく、競合ファンドの経費率引き下げに対抗して経費率を引き下げてきたこれまでの実績から、今後も業界最低水準の経費率にしてくれるであろうことが期待できます。

つまり、eMAXIS Slimシリーズは、長期の資産運用で安心して任せられます。

私は、eMAXIS Slimで世界の株式に投資しています。

iDeCoで10年以上の運用を考えている方は、債券など、株式以外のアセットに投資する必要はないと思っています。

投資先は先進国株式50%、新興国株式50%で、具体的には次の通りです。

| アセット区分 | ファンド名 | 割合 |

| 先進国株式インデックス(MSCIコクサイ・インデックス) | eMAXIS Slim 先進国株式インデックス | 50 % |

| 新興国株式インデックス(MSCIエマージング・マーケット・インデックス) | eMAXIS Slim 新興国株式インデックス | 50 % |

全世界のファンド(オールカントリー)を買ってもいいのですが、少し新興国の割合を増やしたかったので、上記のような買い方にしています。

ポートフォリオの考え方はこちらを参照ください。

運用成績

現状

SBIベネフィットシステムズ画面のキャプチャー

コース変更の際に、移管した資金が拠出額扱いになってしまい、実際の収支とは若干異なります。

収支は?

実際の運用状況は次の通りです。

| ファンド | 元金 | 現在の評価額 | 運用益 | ||||

| eMAXIS Slim 先進国株式インデックス | 192,000 | 258,186 | 66,186 | ( | 34.5% | ) | |

| eMAXIS Slim 新興国株式インデックス | 192,000 | 232,113 | 40,113 | ( | 20.9% | ) | |

| 合計 | 384,000 | 490,299 | 106,299 | ( | 27.7% | ) | |

コロナショックのときは一時マイナスになりましたが、最近の世界的株高の影響で、大きくプラスになっています。

一時期は新興国株式の方が運用益が大きかったですが、いまは先進国株の方が運用益が大きくなりました。

表に示したように、11万円の運用益が出ているほかに、38万円の元金に対して約2割である7万円(私の場合)の税金控除を受けているので、iDeCoでトータル18万円得しています。

ちなみに妻も全く同じ運用をしているので、家計としては上記の倍です。

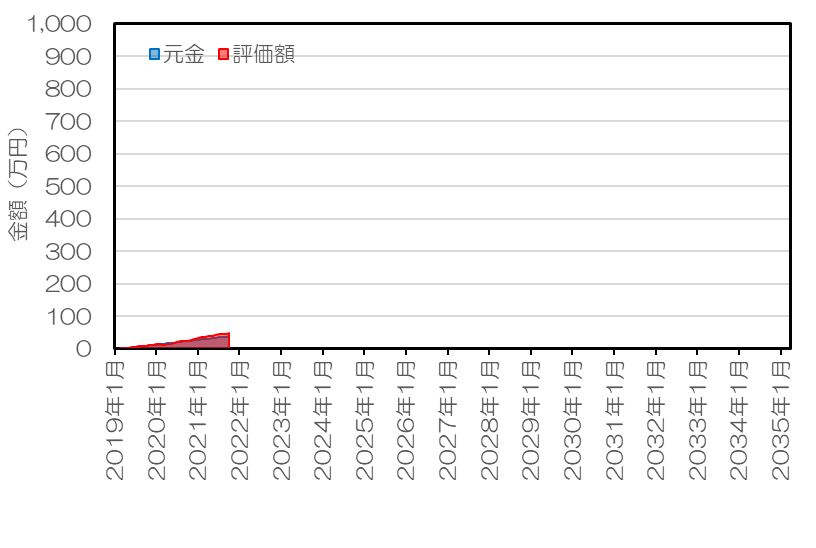

運用状況の推移

iDeCo開始当初から現在までの運用状況をグラフにしました。

グラフのレンジが間違っている?いや、間違っていません。

私はiDeCoで2050年までに1000万円くらい貯めようとしているので、ゴールまで見据えると、このグラフになります。

現在は始めて3年弱。まだまだこれからなのです。

現時点で運用益が出たり損失が出ることなんて、実は些細なことなんです。

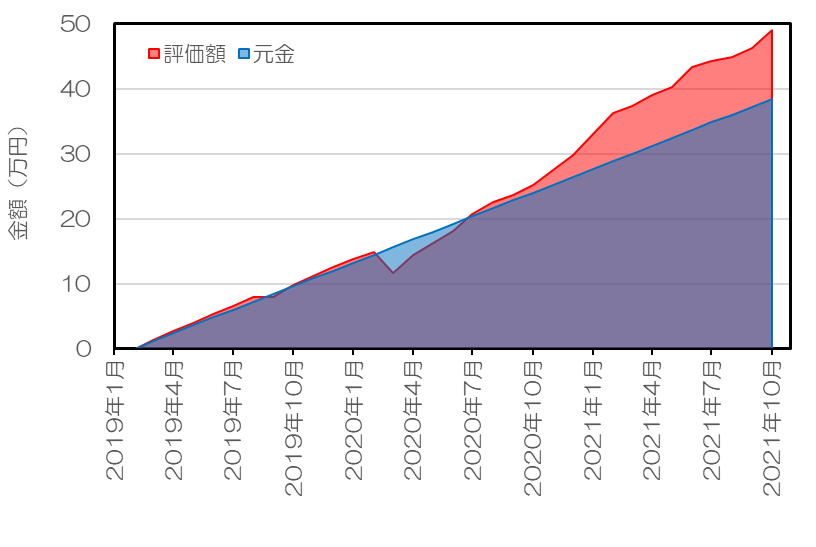

しかしこれだと読者の皆さまにとってあまりにも参考にならないのでグラフを拡大します。

最近の株高で含み損から含み益に転じたことがよく分かります。

家族で取り組む

先ほどちらっと述べましたが、私と全く同じ運用方法で妻もiDeCoをやっています。

妻は私ほど投資に興味があるわけではなく、財形貯蓄とか貯蓄性保険に近い感覚でiDeCoに取り組んでいます。

妻は投資にあまり興味がないので、まめに運用成果をチェックしていません。

しかしその分投資方針にぶれがないので、失敗もしません。

「最も株の勝率が高い属性はすでに死んだ人」という話を聞いたことがありますが、私の妻のようなタイプが最も投資で失敗しづらい人なんだと思います。

iDeCoは、職場によっては給料から天引きにできるので、心情的にも投資に取り組みやすいと思います。

とくに共働きの方は、家族でiDeCoに取り組んではいかがでしょうか。

つづく

iDeCoは、65歳以降の自分がリッチに暮らすために、気を長くして取り組むものです。

短期の投資は伸るか反るかになってしまいますが、長期の気長にやる投資は「手堅く大きく勝てる」資産形成です。

そして、長期分散投資には特別な知識もセンスも必要ありません。

ぜひ私の投資を見て、大きな一歩を踏み出してくれたらと思います。

私はフツーの個人投資家で、平凡な投資をしています。

それはつまり、皆さんもやろうと思えば、私くらいの投資成果を収められるということです。

コメントを残す