突然ですが、お子さんの学資を準備していますか?

こどもの大学資金はひとりにつきおよそ1000万円必要と言われています。

計画的な学資の準備方法としてよく用いられる学資保険はメリットよりもデメリットの方が大きく非効率な方法で

「では学資はどうやって準備したら?」

答えは投資による長期の積立です。

「でも投資って怖い・・・」

そんな人の役に立てればと思い、学資の積み立て状況を公開しています。

投資による学資の準備が怖いものではないと感じてくれたら幸いです。

学資だけではなくて、積立投資全般に参考になる記事です。

つみたてNISAを使って学資を準備

我が家では、つみたてNISAを使った積立投資で子の大学費用を準備しています。

つみたてNISAを使うと運用益に税金がかからなくなるので、まだ使っていない人には利用を勧めます。

2019年くらいまではジュニアNISAを使っていました。

ですがジュニアNISAは、2023年に廃止されるということと、子どもの証券口座を使って子どもの貯金口座を経由して入金しなければならないことなど微妙に面倒なことがあったので、積み立てをストップしました。

ジュニアNISAの積み立てはやめて、つみたてNISAを使うことにしました。

お子さんがいる家庭で、夫婦でつみたてNISAとiDeCoをやってもまだ余剰資金がある人はジュニアNISAも利用するとよいと思います。

我が家の毎月の収支からすると、夫婦でつみたてNISAとiDeCoをやるだけでちょうどよいくらいです。

つみたてNISAの運用報告に関するこのシリーズ記事は、毎月書くほどの変化がないので4か月に一度を目安に更新しています。

今回は2021年3月以来の報告です。

目標は?

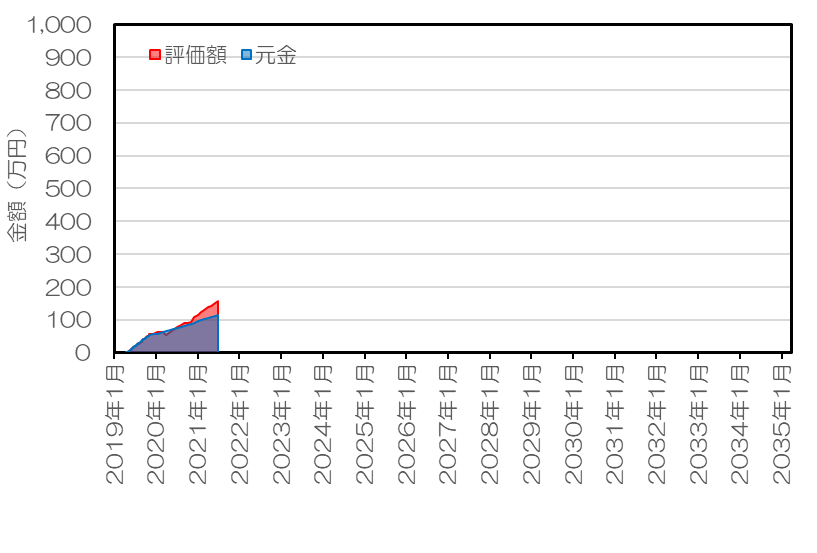

子どもが18歳になるまでに1000万円積み立てることが目標です。

我が家にはふたりの息子がいます。

長男の学資は私のつみたてNISAで積み立て、次男の学資は妻のつみたてNISAで積み立てています。

この報告は、私が積み立てしている長男分の学資です。

次男分は、私とまったく同じポートフォリオ、積み立て額で妻が積み立てをやっているので、ほぼ同じ成果になっているはずです(始めるときには説得に苦労しました)。

現在、長男は4歳、次男は2歳です。

私から息子に大学入学時に1000万円渡し、あとのやりくりは任せるというのが理想です。

息子にはそれまでにマネーリテラシーを身に付けてもらいたいです。

積立方法は?

2019年くらいまでは、公的な子育て支援金(15,000円/月)のみが原資でした。

しかしこれだけでは1000万円に届かないので、2020年くらいからはつみたてNISAの上限額・33,000円/月とするとちょうど目標額に届くくらいかなと思い、手元資金を加えて33,000円/月としました。

ポートフォリオは?

つみたてNISAのポートフォリオは、iDeCo、

| アセット区分 | ファンド名 | 割合 |

| 先進国株式インデックス(MSCIコクサイ・インデックス) | eMAXIS Slim 先進国株式インデックス | 50 % |

| 新興国株式インデックス(MSCIエマージング・マーケット・インデックス) | eMAXIS Slim 新興国株式インデックス | 50 % |

リバランスはやりません。

ポートフォリオの詳しい考え方は、過去の記事で触れています。

長い時間をかける運用で、本ポートフォリオはリスクを抑えつつ年5~7%程度の複利を狙えると考えています。

運用報告

現状

すでに積み立てをストップし、放置中のジュニアNISA

SBI証券の口座のキャプチャー画像(2021/7/16 時点)

現在進行中のつみたてNISA

SBI証券の口座のキャプチャー画像(2021/7/16 時点)

合計をまとめると下表のとおりです。

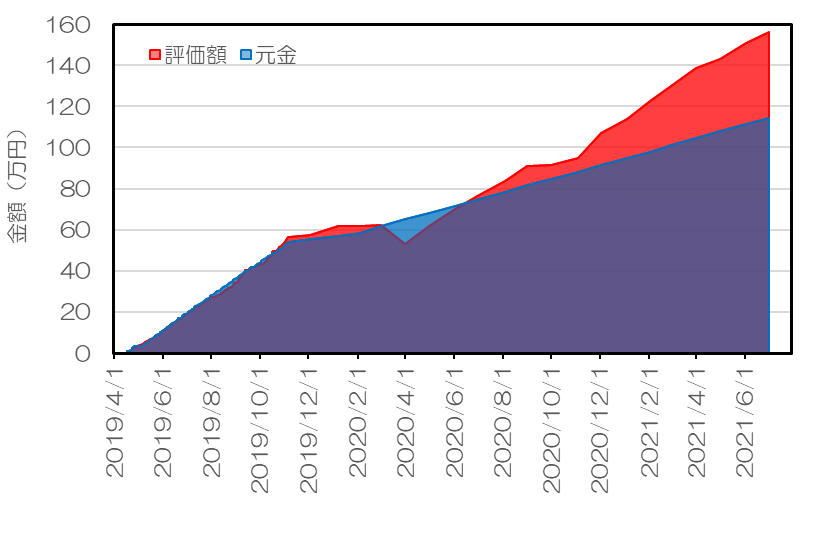

前回の報告では130万円だった評価額は、気が付けば150万円になっていました。

42万円ほどの運用益が出ています。

調子が良いですね。

| ファンド | 元金 | 現在の評価額 | 運用益 | ||||

| eMAXIS Slim 先進国株式インデックス | 572,500 | 799,428 | 226,928 | ( | 39.6% | ) | |

| eMAXIS Slim 新興国株式インデックス | 572,500 | 763,453 | 190,953 | ( | 33.4% | ) | |

| 合計 | 1,145,000 | 1,562,882 | 417,882 | ( | 36.5% | ) | |

運用状況の推移

積立開始からの運用状況をまとめてみました。

息子が18歳までに1000万円の目標の目線からすると、現状はこんなものです。

まだまだほんの一歩だということです。

ただ、これではよくわからないので拡大すると次の通りです。

2020年はコロナショックで元本割れの状況が数か月続いておりましたが、最近の株高で復活しました。

それなりにいい感じです。

ただ、長期目線だともう少し暴落が続いても良かったかも・・。

おわりに

ジュニアNISAは学資を積み立てるのに有効なツールです(でした)。

長期目線だと株式インデックス投資は手堅いので、学資保険なんかよりよっぽど合理的な選択です。

私はジュニアNISAやめてしまいましたが、もちろん今からジュニアNISAやるというのも全然ありだと思います。

ただ、ジュニアNISAよりも自分の口座で運用できるつみたてNISAの方がもっと楽ちんですね。

私が行っている投資は、デイトレードのようにタイミングを図る必要はないですし、個別株投資のように難しい銘柄選定も必要ありません。ただ、貯金のように機械的に投資講座にお金を振り込めばよいので(自動的に振り込まれるので実際はその手間もありません)、特別なスキルが要りません。

やろうと思えばだれにでもできる、再現性のある方法です。

ぜひ参考にしてくださいね。

コメントを残す